Ο χρόνος που ακολούθησε την υπογραφή του τρίτου μνημονίου από τον Αλέξη Τσίπρα διέλυσε και τις τελευταίες ψευδαισθήσεις όσων τον ψήφισαν τον Σεπτέμβριο του 2015.

Ο χρόνος που ακολούθησε την υπογραφή του τρίτου μνημονίου από τον Αλέξη Τσίπρα διέλυσε και τις τελευταίες ψευδαισθήσεις όσων τον ψήφισαν τον Σεπτέμβριο του 2015.

Ο ΣΥΡΙΖΑ είναι πλέον τελεσίδικα καθεστωτικός – αυξάνει φόρους, κόβει συντάξεις, κάνει συμφωνίες για την ιδιοκτησία των ΜΜΕ με ανθρώπους που όζουν, επιτρέπει τους πλειστηριασμούς πρώτης κατοικίας. Αντίστοιχη είναι και η ηθική και πολιτική του απαξίωση, όπως και η αίσθηση απελπισίας και αποχής από τα κοινά που καταγράφεται σε όλες τις δημοσκοπήσεις.

Θα περίμενε κανείς ότι η μνημονιακή πλευρά θα πανηγύριζε, αφού έχει νικήσει και επιβάλλει τη δικιά της άποψη για την πορεία της χώρας. Ωστόσο δεν θριαμβολογεί, αλλά ανησυχεί βαθιά.

Γνωρίζει πολύ καλά ότι ο εξευτελισμός του Τσίπρα ήταν απλώς ένα απαραίτητο βήμα. Αυτό που πραγματικά θα κρίνει τα πράγματα είναι η πορεία της οικονομίας, η οποία δεν παρέχει καμία βεβαιότητα. Ακριβώς γι’ αυτό το Grexit επανέρχεται μόνιμα και πιεστικά, εκεί που το μνημονιακό κατεστημένο νόμιζε ότι το είχε ξορκίσει.

Θα μιλήσουμε ξανά στις επόμενες εβδομάδες για την έξοδο από την ΟΝΕ. Πλέον δεν χωρεί αμφιβολία ότι η Ελλάδα θα αργοσβήνει όσο παραμένει στη νομισματική ένωση. Η πλευρά που αντιλαμβάνεται την αναγκαιότητα της ρήξης με στόχο την κοινωνική και εθνική αναγέννηση είναι πάντα εδώ και σύντομα θα παρουσιάσει νέες προτάσεις. Πρώτα όμως πρέπει να αναλύσουμε το που βρισκόμαστε. Αυτό είναι το έδαφος πάνω στο οποίο θα πατήσει η καινούργια αμφισβήτηση που έρχεται. Ψύχραιμα, λοιπόν, ας δούμε την κατάσταση της ελληνικής οικονομίας.

Το «συμπιεσμένο ελατήριο»

Μετά την πολιτική αναταραχή του 2015 και την υπογραφή του τρίτου μνημονίου η ελληνική οικονομία ακολούθησε μια πορεία χωρίς εκπλήξεις. Επήλθε ύφεση που θα διαρκέσει πιθανότατα έως τα τέλη του 2016. Τι θα ακολουθήσει το 2017;

Η Ευρωπαϊκή Επιτροπή, αλλά και το ΔΝΤ, προβλέπουν ότι η Ελλάδα το 2017 θα σημειώσει ανάπτυξη που θα προσεγγίζει το 3%. Στην τελευταία Παγκόσμια Οικονομική Ανασκόπηση (World Economic Outlook), για παράδειγμα, το ΔΝΤ προβλέπει ανάπτυξη 0,1% το 2016 που θα φτάσει το 2,8% το 2017, αν και θα υποχωρήσει τα επόμενα έτη. Πιο συντηρητικές, αλλά επίσης θετικές, είναι οι προβλέψεις ελληνικών οργανισμών, όπως το ΙΟΒΕ που εκτιμά ότι το 2017 θα υπάρξει ανάπτυξη 1,5%-2%.

Το πρώτο που πρέπει να ειπωθεί είναι ότι ένας ρυθμός ανάπτυξης της τάξης του 2,8%, αν φυσικά γίνει πραγματικότητα, δεν θα είναι θρίαμβος δυναμισμού. Δεδομένου όμως του τι έχει περάσει η Ελλάδα τα τελευταία χρόνια, ακόμη και μια τέτοια προοπτική είναι υπεραρκετή για να αρχίζει να πανηγυρίζει η κυβέρνηση ΣΥΡΙΖΑ. Πιστεύει ότι έστω και το 2,8% της προσφέρει την ευκαιρία να δημιουργήσει ένα κάποιο πολιτικό κεφάλαιο και να καλύψει την κατάρρευση της εκλογικής της απήχησης στον ελληνικό λαό.

Γρήγορος, όπως πάντα, στην υιοθέτηση εκλογικών επιχειρημάτων, ο Πρωθυπουργός παρέθεσε μάλιστα και την καινοφανή θεωρία ότι η ελληνική οικονομία είναι ένα «συμπιεσμένο ελατήριο» έτοιμο να εκτιναχθεί το 2017 μετά από την μακρά ύφεση. Η αναμενόμενη εκτίναξη θα οφείλεται αναμφίβολα στη “σκληρή δουλειά” που έχει κάνει η κυβέρνησή του … Προφανώς ελπίζει ότι, εάν το σενάριο γίνει πραγματικότητα, θα έχει την ευκαιρία να πείσει τους Έλληνες να ψηφίσουν και πάλι τον ΣΥΡΙΖΑ, παρά την αναίσχυντη μεταστροφή του το 2015.

Οι πολιτικοί υπολογισμοί του Αλέξη Τσίπρα είναι απολύτως διαφανείς και δεν έχουν καμιά βαρύτητα για την πιθανή πορεία της οικονομίας. Απλώς μας λένε, για μια ακόμη φορά, αυτό που γνωρίζουμε καλά και για τον άνδρα και για το κόμμα του. Θα χρησιμοποιήσει οποιοδήποτε επιχείρημα για να παραμείνει στην εξουσία. Εκείνο που δημιουργεί απορία είναι γιατί το ΔΝΤ και άλλοι επίσημοι φορείς περιμένουν ανάπτυξη που αγγίζει σχεδόν 3% στην Ελλάδα το 2017. Υπάρχει κάποια λογική βάση για αυτό;

Το ερώτημα έχει καίρια σημασία για την πορεία της χώρας, αλλά και για την εξέλιξη των πολιτικών πραγμάτων. Αν η Ελλάδα επιστρέψει σε σημαντική ανάπτυξη τα επόμενα χρόνια, θα υπάρξει περιθώριο για μια σχετική σταθεροποίηση των συντηρητικών δυνάμεων που την κυβερνούν, στις οποίες βεβαίως περιλαμβάνεται και ο ΣΥΡΙΖΑ. Αν όμως η προοπτική είναι για χαμηλή και ασταθή ανάπτυξη – ουσιαστικά για στασιμότητα – τότε δεν θα υπάρξει πεδίο πολιτικής σταθεροποίησης. Η δυνατότητα πολιτικής και κοινωνικής ανατροπής θα παραμείνει ανοιχτή.

Η εικόνα της στασιμότητας

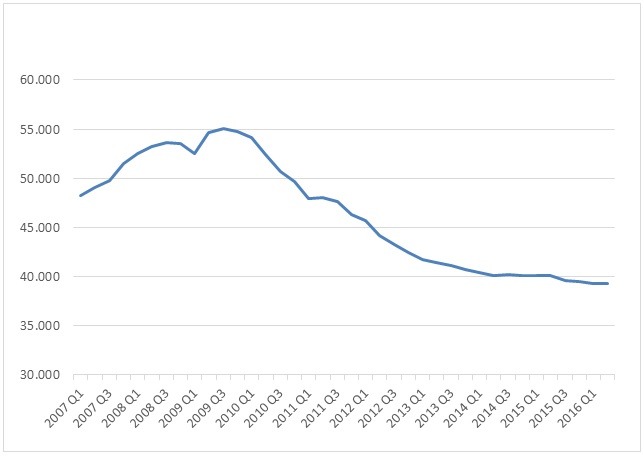

Η πορεία της ελληνικής οικονομίας από το ξέσπασμα της μεγάλης κρίσης του 2007-9 παρουσιάζεται στο Διάγραμμα 1 παρακάτω:

Διάγραμμα 1. Ελληνικό ΑΕΠ (τρέχουσες τιμές)

Πηγή: ΕΛΣΤΑΤ

Η οικονομία δέχτηκε ένα τεράστιο πλήγμα από το 2008 ως το 2013, με την μεγαλύτερη συρρίκνωση να εμφανίζεται μετά το 2010, οπότε και άρχισε η “διάσωση” της Ελλάδας από τους δανειστές της. Από το 2013 η χώρα βρίσκεται ουσιαστικά σε στασιμότητα.

Και μόνο το διάγραμμα αυτό αρκεί για να καταρριφθεί η θεωρία του «συμπιεσμένου ελατηρίου». Το «ελατήριο» έχει πάνω από τρία χρόνια που δεν δείχνει καμία διάθεση εκτίναξης. Για να χρησιμοποιήσουμε μια άλλη παρομοίωση, η ελληνική οικονομία μοιάζει περισσότερο σαν να έχει μπει σε «βαθιά κατάψυξη». Υπήρξε όντως μια μικρή ανάκαμψη το 2014, όπως διατυμπανίζει η Νέα Δημοκρατία και οι συνήθεις υποστηρικτές των μνημονιακών πολιτικών στα ΜΜΕ. Ήταν όμως μόλις ορατή δια του γυμνού οφθαλμού και οφειλόταν κυρίως στο ότι η κυβέρνηση Σαμαρά ουσιαστικά δεν εφάρμοσε τους όρους του μνημονίου κατά τη διάρκεια του εν λόγω έτους.

Από το 2015 η οικονομία δεν έχει δείξει κανένα πραγματικό σημάδι ζωής. Πώς θα μπορούσε λοιπόν να υπάρξει αύξηση σχεδόν 3% το επόμενο έτος; Και σε ποια βάση μπορεί κανείς να περιμένει σημαντική ανάπτυξη τα επόμενα χρόνια; Όπως θα δείξω παρακάτω, όλοι οι συντελεστές της συνολικής ζήτησης συνάδουν προς την υπόθεση της συνέχισης της «βαθιάς κατάψυξης».

Οι επενδύσεις

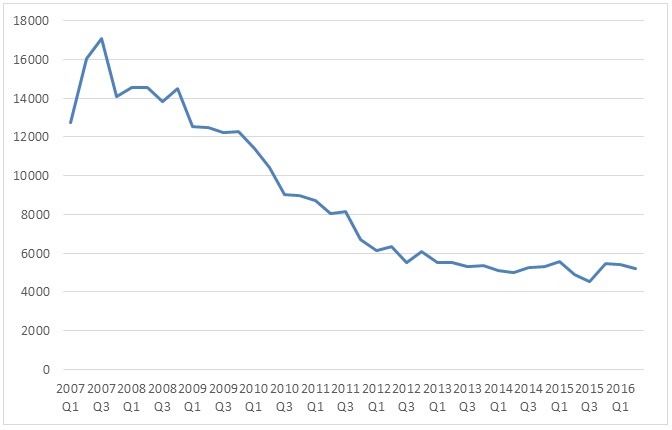

Ο καθοριστικός παράγοντας για την πορεία της ελληνικής οικονομίας θα είναι φυσικά οι επενδύσεις. Ας δούμε την πορεία των συνολικών επενδύσεων στο Διάγραμμα 2:

Διάγραμμα 2. Ακαθάριστες επενδύσεις παγίου κεφαλαίου (τρέχουσες τιμές)

Πηγή: ΕΛΣΤΑΤ

Οι επενδύσεις κατέρρευσαν την περίοδο 2007-2013 και ιδιαίτερα μετά το 2010. Η πτώση τους ήταν πρωτοφανής και αποτέλεσε τον κύριο παράγοντα της συντριβής του ΑΕΠ. Το γεγονός αντιπροσωπεύει, πολύ απλά, μια ιστορική οπισθοδρόμηση της ελληνικής οικονομίας.

Από το 2013 οι επενδύσεις έχουν μείνει ουσιαστικά στάσιμες, με μια σύντομη εξαίρεση το καλοκαίρι του 2015. Εκείνη την περίοδο, μετά την εκλογή της πρώτης κυβέρνησης ΣΥΡΙΖΑ, τον επακόλουθο πόλεμο ρευστότητας της ΕΚΤ προς την Ελλάδα και την επιβολή ελέγχων στην κίνηση κεφαλαίων, οι επενδύσεις μειώθηκαν και πάλι. Ανέκαμψαν προς το τέλος του 2015, καθώς οι επιχειρήσεις προσαρμόστηκαν γρήγορα στους κεφαλαιακούς ελέγχους, αλλά παρέμειναν αδύναμες.

Η λογική λέει ότι οι επενδύσεις παγίου κεφαλαίου θα συνεχίσουν να είναι αδύναμες και το 2016 και το 2017. Οι λόγοι είναι ξεκάθαροι:

Πρώτον, οι αρνητικές επιπτώσεις των ελέγχων στην κίνηση κεφαλαίων εξακολουθούν να είναι σοβαρές, αναγκάζοντας τις επιχειρήσεις να μεταφερθούν στο εξωτερικό, ακόμη και στη Βουλγαρία. Πρέπει να τονιστεί, παρεμπιπτόντως, ότι οι κεφαλαιακοί έλεγχοι στην Ελλάδα τελικά αποδείχθηκαν από τους πιο άσκοπους ελέγχους που έχουν επιβληθεί ποτέ, καθώς επέφεραν όλες τις συνακόλουθες ζημίες για την οικονομία, αλλά ελάχιστα από τα οφέλη. Για να είχε αποκομίσει τα πραγματικά οφέλη από τους κεφαλαιακούς ελέγχους η Ελλάδα θα έπρεπε να είχε αλλάξει πολιτική εγκαταλείποντας τη λιτότητα. Η κυβέρνηση ΣΥΡΙΖΑ – κάτω από την αφόρητη πίεση των δανειστών – πέτυχε τον ιστορικό άθλο να επιβάλλει κεφαλαιακούς ελέγχους, χωρίς όμως να αλλάξει την πολιτική λιτότητας.

Δεύτερον, οι τραπεζικές πιστώσεις ήταν πολύ αδύναμες το 2015-16, καθώς οι τράπεζες επικεντρώθηκαν στην ανακεφαλαιοποίηση, στην ενίσχυση της κερδοφορίας τους και στην απάλειψη των επισφαλειών από τα βιβλία τους. Σημειωτέον, οι επισφάλειες προσεγγίζουν το 50% του συνολικού ισολογισμού των τραπεζών ως αποτέλεσμα της παρατεταμένης αδυναμίας της οικονομίας. Δεν υπάρχει αμφιβολία ότι οι ελληνικές τράπεζες δεν θα είναι σε θέση να υποστηρίξουν μια σημαντική αύξηση των επενδύσεων (ή της κατανάλωσης) στο άμεσο μέλλον.

Τρίτον, έχουν σημειωθεί σημαντικές επιβαρύνσεις στη φορολογία των επιχειρήσεων, μεταξύ των οποίων και η απαίτηση να προκαταβάλουν μέχρι και το 50% των φόρων τους για το 2017. Η φορολογία έχει επηρεάσει σημαντικά τόσο τα κέρδη όσο και τη ρευστότητα στον ιδιωτικό τομέα, συμπεριλαμβανομένων των μικρών και μεσαίων επιχειρήσεων.

Τέταρτον, η δυνατότητα να υπάρξει κρατική στήριξη των ιδιωτικών επενδύσεων έχει περιοριστεί σε μεγάλο βαθμό λόγω της πίεσης για επιτευχθούν οι αυστηροί δημοσιονομικοί στόχοι, αλλά και να συμμορφωθεί η κυβέρνηση στις οδηγίες της ΕΕ σχετικά με την στήριξη των επενδύσεων. Κατά συνέπεια ο νέος αναπτυξιακός νόμος της κυβέρνησης ΣΥΡΙΖΑ, που θεσπίστηκε το 2016, έχει ως στυλοβάτη του την παροχή φορολογικών ελαφρύνσεων σε μελλοντικά κέρδη που ίσως προκύψουν από νέες επενδύσεις. Είναι μια χλιαρή χειρονομία που είναι απίθανο να έχει σημαντικά αποτελέσματα.

Δεν υπάρχει κανένας βάσιμος λόγος για να σημειωθεί σημαντική αύξηση των εγχώριων επενδύσεων το επόμενο διάστημα. Ακριβώς γι’ αυτό διάφορα κυβερνητικά στελέχη, αλλά και ένα εκτεταμένο μνημονιακό δίκτυο στα ΜΜΕ, δηλώνουν κάθε τόσο ότι οι άμεσες εξωτερικές επενδύσεις θα μπορούσαν να είναι η σωτηρία της Ελλάδας. Οι πλέον αμετανόητοι μνημονιακοί, οι οποίοι φυσικά θεωρούν ότι η ολική μεταστροφή του ΣΥΡΙΖΑ τους έχει δικαιώσει, υπαινίσσονται μάλιστα ότι η χώρα θα είχε ήδη πλημμυρίσει με φρέσκο χρήμα, αν είχαν γίνει οι «μεταρρυθμίσεις», εάν, δηλαδή, είχαν εφαρμοστεί οι σκληρές διατάξεις των μνημονίων για τις ιδιωτικοποιήσεις και την απορρύθμιση της εργασίας.

Μια ελάχιστη γνώση των διεθνών αγορών είναι αρκετή για να φανεί ότι πρόκειται για σκέτα λόγια. Η Ελλάδα δεν έχει ποτέ υπάρξει κύριος προορισμός για άμεσες ξένες επενδύσεις και σίγουρα όχι στο βαθμό που απαιτείται για να καλυφθεί το τεράστιο κενό που δείχνει το Διάγραμμα 2. Μάλιστα από την αρχή της κρίσης της Ευρωζώνης το 2010 η χώρα έχει εξαγάγει κεφάλαια σε σημαντικές ποσότητες. Εξίσου σημαντικό, σύμφωνα με τον ΟΟΣΑ, είναι ότι το ποσοστό απόδοσης των άμεσων ξένων επενδύσεων στην Ελλάδα είναι έντονα αρνητικό τόσο στον τομέα της μεταποίησης όσο και στον τομέα των υπηρεσιών. Εν ολίγοις, εάν πρόκειται να υπάρξει μια επενδυτική αναγέννηση της Ελλάδας, αυτή δεν θα βασιστεί στους ξένους. Αντίθετα, θα στηριχτεί σε εγχώριες πηγές και αυτές δεν είναι εμφανείς προς το παρόν.

Η κατανάλωση

Υπάρχουν ακόμη λιγότεροι λόγοι να περιμένει κανείς συστηματική και γρήγορη άνοδο της κατανάλωσης το 2017 και έπειτα. Δείτε το Διάγραμμα 3:

Διάγραμμα 3. Τελική κατανάλωση

Πηγή: ΕΛΣΤΑΤ

Η κατανάλωση μειώθηκε ραγδαία μετά το 2010 καθώς οι όροι του μνημονίου προκάλεσαν κατάρρευση των μισθών, μείωση των συντάξεων, υποχώρηση της τραπεζικής πίστωσης και σημαντική αύξηση στην φορολογία. Τα νοικοκυριά περιόρισαν δραστικά τις καταναλωτικές δαπάνες τους, όπως έκανε και η κυβέρνηση.

Κανένας από αυτούς τους βασικούς όρους δεν αντιστράφηκε το 2016, αντιθέτως έχουν γίνει χειρότεροι. Οι πραγματικοί μισθοί σημείωσαν ελαφρά αύξηση από τα μέσα του 2015 μέχρι το πρώτο τρίμηνο του 2016, αλλά μειώθηκαν εκ νέου το δεύτερο τρίμηνο. Οι συντάξεις επηρεάστηκαν δραστικά από τις περικοπές της κυβέρνησης Τσίπρα τον Μάιο του 2016 ως αποτέλεσμα του τρίτου μνημονίου. Την ίδια στιγμή η φορολόγηση των εισοδημάτων και της ακίνητης περιουσίας αυξήθηκε σημαντικά, ενώ αύξηση σημειώθηκε και στον ΦΠΑ. Ο δείκτης αποταμίευσης των νοικοκυριών ήταν αρνητικός και οι τράπεζες συνέχισαν να έχουν καταφανή αδυναμία να στηρίξουν την αύξηση της καταναλωτικής πίστωσης.

Δεν υπάρχει καμία λογική βάση επί της οποίας να αναμένουμε σημαντική ανάκαμψη της κατανάλωσης το 2017. Αναμφίβολα η υποχώρηση της πολιτικής αβεβαιότητας και η συνεχιζόμενη προσαρμογή στους κεφαλαιακούς ελέγχους θα επιτρέψει στα κοινωνικά στρώματα που έχουν χρηματικά διαθέσιμα να αυξήσουν την κατανάλωσή τους το 2017. Αλλά θα πρόκειται για μέτρια άνοδο και όχι για εκτίναξη.

Ο εξωτερικός τομέας

Η βαθιά αδυναμία της ελληνικής οικονομίας, αλλά και η ιστορική αποτυχία της πολιτικής «διάσωσης», είναι απόλυτα προφανής στον εξωτερικό τομέα και ιδιαίτερα στις εξαγωγές. Να σημειωθεί ότι το ΔΝΤ και η ΕΕ περίμεναν ότι η Ελλάδα θα ανακάμψει βελτιώνοντας την διεθνή ανταγωνιστικότητά της και επομένως τις εξαγωγές της. Υποτίθεται ότι το πρόβλημα της χώρας ήταν η έλλειψη «εξωστρέφειας» και τα μνημόνια θα αποτελούσαν την θεραπεία. Τόνοι μελάνης από διάφορους επαΐοντες έχουν χυθεί στον ελληνικό Τύπο για το ζήτημα αυτό.

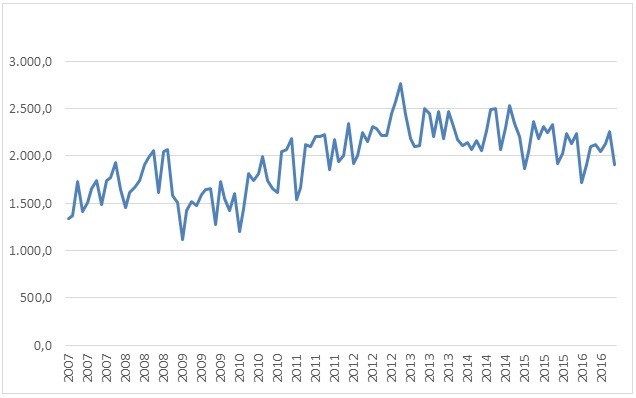

Το Διάγραμμα 4 απεικονίζει τις μηνιαίες εξαγωγές της Ελλάδας σε εκατομμύρια ευρώ:

Διάγραμμα 4. Μηνιαίες ελληνικές εξαγωγές σε εκατ. ευρώ

Πηγή: ΕΛΣΤΑΤ

Οι ελληνικές εξαγωγές δεν παρουσιάζουν κανένα δυναμισμό στα χρόνια των μνημονίων. Αντίθετα η τάση είναι μάλλον πτωτική από το 2014 και μετά. Πρέπει να σημειωθεί ότι, επειδή η κατεργασία του πετρελαίου είναι μεγάλο κομμάτι του ελληνικού εξαγωγικού τομέα, οι ελληνικές εξαγωγές είναι ιδιαίτερα ευαίσθητες στις διακυμάνσεις της τιμής του πετρελαίου. Οι υπόλοιπες εξαγωγές, πέραν του πετρελαίου, έχουν παρουσιάσει ένα σχετικά μεγαλύτερο δυναμισμό. Και πάλι όμως δεν προσφέρουν καμία βάση για αναμένεται μια μεγάλη αύξηση των εξαγωγών το επόμενο διάστημα.

Τα μνημόνια προκάλεσαν τεράστια καταστροφή στον ελληνικό παραγωγικό ιστό, όπως δείχνει το Διάγραμμα 1, χωρίς να προκαλέσουν καμία ουσιαστική βελτίωση της «εξωστρέφειας». Πρόκειται για γιγαντιαία αποτυχία. Η ελληνική ανταγωνιστικότητα εντός της ΟΝΕ έχει αποκατασταθεί μερικώς από το 2010 καθώς οι ελληνικοί μισθοί κατέρρευσαν, όμως το κενό ανταγωνιστικότητας με τη Γερμανία παραμένει τεράστιο. Το μεγαλύτερο μέρος της αύξησης των εξαγωγών στο διάγραμμα 4 αφορά χώρες εκτός της ΕΕ και οφείλεται στην υποχώρηση του ευρώ. Παρ’ όλα αυτά, μέσα στα πλαίσια μνημονιακής πολιτικής οι εξαγωγικές δυνατότητες της Ελλάδας στις διεθνείς αγορές θα παραμείνουν εξαιρετικά περιορισμένες.

Το τμήμα του εξαγωγικού τομέα που έχει πάει σχετικά καλά το τελευταίο διάστημα είναι ο τουρισμός, ακόμη και το 2016. Αλλά και ο ελληνικός τουριστικός τομέας φαίνεται να πάσχει από μια μείωση των κατά κεφαλήν δαπανών των επισκεπτών. Η Ελλάδα δέχεται μεγάλο αριθμό τουριστών με χαμηλά εισοδήματα, γεγονός που δεν δημιουργεί τις καλύτερες προοπτικές για τον κλάδο.

Παρ’ όλα αυτά, η αύξηση των θέσεων εργασίας στον τουριστικό κλάδο σε συνδυασμό με τη ραγδαία άνοδο της μερικής απασχόλησης στη χώρα συνέβαλαν στην ελαφρά μείωση της ανεργίας στο 23,2% τον Ιούλιο του 2016 από 24,8% τον Ιούλιο του 2015. Τα ποσοστά των ανέργων παραμένουν όμως τεράστια, συμπεριλαμβανομένων των πολύ υψηλών ποσοστών των μακροχρόνια ανέργων. Παράλληλα, η φυγή των καλά εκπαιδευμένων νέων συνεχίζεται με εντατικούς ρυθμούς.

Η σταθεροποίηση που παρατηρήθηκε στο ισοζύγιο τρεχουσών συναλλαγών της Ελλάδας μετά το 2010 οφείλεται στην κατάρρευση των εισαγωγών και στην σχετικά καλύτερη επίδοση ορισμένων υπηρεσιών, όπως ο τουρισμός. Υπάρχουν όμως σαφή όρια στο πόσο ακόμη θα μπορούσαν να μειωθούν οι εισαγωγές, δεδομένης ιδιαίτερα της έντονης εξάρτησης του βιομηχανικού τομέα της χώρας από τις εισαγωγές. Ακόμη χειρότερα, στην υποθετική περίπτωση που η ελληνική οικονομία όντως ανακάμψει και σημειωθούν γρήγοροι ρυθμοί ανάπτυξης, το εμπορικό ισοζύγιο της Ελλάδας θα αποτελέσει και πάλι μεγάλο πρόβλημα, καθώς οι εισαγωγές δείχνουν έντονη διάθεση ανόδου. Έξι χρόνια μνημονίων δεν έχουν δώσει καμία ουσιαστική απάντηση στα προβλήματα που αντιμετωπίζει η χώρα στην ένταξή της στην παγκόσμια αγορά.

Ο δημόσιος τομέας

Τέλος, δεν υπάρχει αμφιβολία ότι η ζήτηση του δημόσιου τομέα θα περιοριστεί σε μεγάλο βαθμό το 2016 και 2017 λόγω των όρων του τρίτου μνημονίου. Η κυβέρνηση ΣΥΡΙΖΑ είναι υποχρεωμένη να επιτύχει τους στόχους για πρωτογενές πλεόνασμα της τάξης του 0,5% το 2016, 1,75% το 2017 και 3,5% το 2018 και κάθε χρόνο μετά από αυτό. Είναι, φυσικά, παράλογο να περιμένει κανείς ότι η Ελλάδα θα πετυχαίνει το (τεράστιο) πρωτογενές πλεόνασμα του 3,5% επ’ αόριστον (!) μετά το 2018. Ακόμη σημαντικότερο όμως είναι ότι η μνημονιακή απαίτηση για ένα μεγάλο πλεόνασμα το 2016-17 θα περιορίσει σε μεγάλο βαθμό τη δημοσιονομική πολιτική. Η κυβέρνηση θα συνεχίσει τη συγκράτηση των δαπανών με περικοπές σε όλους τους τομείς, και θα είναι πολύ «σφιχτή» στην καταβολή καθυστερούμενων οφειλών προς τους ιδιώτες και τις επιχειρήσεις. Παράλληλα θα συνεχίσει την σκληρή φορολογική πολιτική. Δεν υπάρχει περιθώριο χαλάρωσης.

Στην κατάθεση του νέου προϋπολογισμού η κυβέρνηση Τσίπρα προέβλεψε – με μεγάλη αισιοδοξία – ότι θα πετύχει τους μνημονιακούς στόχους για το 2016, αλλά και για το 2017. Η αισιοδοξία της είναι απολύτως αναμενόμενη από πολιτική σκοπιά. Γνωρίζει πολύ καλά ότι, αν δεν πετύχει τους στόχους, θα είναι υποχρεωμένη να εφαρμόσει τον “αυτόματο” μηχανισμό μείωσης των δαπανών, όπως προβλέπει το τρίτο μνημόνιο. Αν συμβεί κάτι τέτοιο θα πρόκειται για καταστροφή για μια κυβέρνηση της οποίας η δημοτικότητα ήδη καταρρέει. Για να μην ενεργοποιηθεί η “κόφτης”, όμως, θα πρέπει όντως η οικονομία να μεγεθυνθεί κατά σχεδόν 3% το 2017. Πώς να μην τρέμει η κυβέρνηση και πώς να μην κάνει αισιόδοξες προβλέψεις …

Ένα ακόμη σημαντικό στοιχείο για την πορεία των δημοσιονομικών είναι ότι η κυβέρνηση ΣΥΡΙΖΑ έχει επιβάλει μια καταιγίδα φόρων για το 2016-2017, καθώς και αυστηρότερα μέτρα για την είσπραξη του ΦΠΑ. Οι συνήθειες και οι πρακτικές πληρωμών στην ελληνική οικονομία έχουν εν τω μεταξύ αλλάξει σημαντικά μετά την επιβολή των κεφαλαιακών ελέγχων το 2015. Υπάρχει πλέον ροπή προς τη χρήση πλαστικού χρήματος αντί των μετρητών. Το γεγονός αυτό είχε το απρόσμενο όφελος της βελτίωσης στην είσπραξη του ΦΠΑ και στη μείωση της φοροδιαφυγής. Η χρήση του πλαστικού χρήματος πιθανώς να έχει συμβάλει και στην άνευ προηγουμένου αύξηση των λιανικών πωλήσεων που καταγράφηκε τον Ιούλιο του 2016, η οποία είναι τελείως αναντίστοιχη με την πορεία όλων των άλλων μακροοικονομικών μεγεθών.

Στη «βαθιά κατάψυξη»

Εάν η κυβέρνηση καταφέρει να αποφύγει ιδιαίτερους κλυδωνισμούς στα οικονομικά της το 2017, θα μπορέσει ενδεχομένως να αυξήσει κάπως τις δημόσιες επενδύσεις. Επίσης, ίσως υπάρξει βελτιωμένη ρευστότητα στον ιδιωτικό τομέα, υπό την προϋπόθεση ιδίως ότι η κυβέρνηση θα πραγματοποιήσει σημαντικές πληρωμές για τις καθυστερούμενες οφειλές της. Σε συνδυασμό με μια ελαφριά ανάκαμψη της κατανάλωσης, οι παράγοντες αυτοί θα μπορούσαν να συμβάλουν σε κάποια μέτρια ανάπτυξη το 2017. Σε κάθε περίπτωση, είναι δύσκολο να βρεθούν άλλοι παράγοντες που θα μπορούσαν συστηματικά να ενισχύσουν τη συνολική ζήτηση.

Εν ολίγοις, η ελληνική οικονομία παραμένει σε βαθιά καταστολή και το «συμπιεσμένο ελατήριο» φαίνεται να υπάρχει μόνο στη φλογερή φαντασία του Πρωθυπουργού και των συμβούλων του. Υποστηρίζεται βεβαίως και από τους αιώνιους εμπειρογνώμονες της Ευρωπαϊκής Επιτροπής, η δουλειά των οποίων είναι να προβλέπουν πάντα καλύτερες ημέρες για την ΕΕ.

Οι θετικές προβλέψεις του ΔΝΤ για ανάπτυξη 2,8% το 2017 είναι πολύ πιο δύσκολο να ερμηνευτούν. Αλλά το ΔΝΤ έχει ταυτόχρονα προβλέψει ότι η Ελλάδα θα πέσει δραματικά έξω στους στόχους για το πρωτογενές πλεόνασμα. Το πλεόνασμα που το ΔΝΤ αναμένει για το 2017 είναι μόλις της τάξης του 0,7%, πράγμα που θα ήταν πολιτικά τραγικό για την κυβέρνηση Τσίπρα. Με άλλα λόγια, και η κυβέρνηση και το ΔΝΤ προβλέπουν ρυθμούς ανάπτυξης σχεδόν 3%, αλλά οι προβλέψεις τους για το πρωτογενές πλεόνασμα είναι τελείως διαφορετικές. Προφανώς ο ένας από τους δύο θα πέσει έξω ολοκληρωτικά. Το χειρότερο είναι ότι μάλλον και οι δύο θα πέσουν έξω όσον αφορά την ανάπτυξη.

Καταλήγοντας, τα μνημόνια έχουν όντως επιφέρει ένα βαθμό σταθεροποίησης στην Ελλάδα, η οποία δεν αντιμετωπίζει πλέον την οξύτατη πίεση των εσωτερικών και εξωτερικών ελλειμμάτων που είχε το 2008-9. Αλλά η σταθερότητα έχει επιτευχθεί με κόστος τη γενικευμένη οικονομική καταστροφή. Δεν υφίσταται κανένας λόγος για πραγματική αισιοδοξία και κανένας ευδιάκριτος παράγοντας που να ευνοεί την ταχύρρυθμη ανάπτυξη. Ίσως βέβαια η κυβέρνηση ΣΥΡΙΖΑ και αυτοί που της επιβάλλουν την πορεία που πλέον ακολουθεί πιστά –ΕΕ, ΕΚΤ, ΔΝΤ– να έχουν την ικανότητα να διαγιγνώσκουν μυστηριώδεις δυνάμεις στην ελληνική οικονομία, τις οποίες οι υπόλοιποι δεν βλέπουμε. Αλλά είναι πιθανότερο ότι όλοι παίζουν πολιτικά παιχνίδια στην πλάτη του ελληνικού λαού.

Η Ελλάδα είναι σε «βαθιά κατάψυξη». Για να επιτύχει την ταχύρρυθμη ανάπτυξη που θα μπορούσε να μειώσει την ανεργία και να αποκαταστήσει την παραγωγική της ικανότητα, η χώρα χρειάζεται ολική αλλαγή πολιτικής το συντομότερο δυνατό. Απαιτείται μια ισχυρή ώθηση στη συνολική ζήτηση και παράλληλα μια στοχευμένη βιομηχανική στρατηγική για την αναζωογόνηση της παραγωγής στο δευτερογενή και πρωτογενή τομέα. Τίποτα από αυτά δεν είναι δυνατό στο πλαίσιο της ΟΝΕ και μνημονίων που έχει επιβάλλει η ΕΕ. Πολύ φυσιολογικά η έξοδος από την ΟΝΕ βρίσκεται πάντα στο τραπέζι.

Η συνεχιζόμενη οικονομική δυστοκία δεν θα επιτρέψει να δημιουργηθούν συνθήκες πολιτικής σταθεροποίησης στο ορατό μέλλον, ότι κι αν φαντάζεται η κυβέρνηση και ο Πρωθυπουργός της. Όλα είναι ακόμη ανοιχτά για τις δυνάμεις που δε φοβούνται τη ρήξη, επιδιώκουν την ανατροπή των ασφυκτικών σημερινών συνθηκών και θέλουν να βάλουν τη χώρα σε πορεία αναγέννησης. Στο θέμα αυτό θα επανέλθω συγκεκριμένα και τακτικά το επόμενο διάστημα.